在汽车电子体系结构的升级领域,智能座舱技术已率先实现从传统的分布式ECU模式向集成化的域控制器模式转型。

据2023年统计数据显示,在中国市场(不含出口和进口业务),装配标准配置座舱控制器的乘用车交付量达到349.01万辆,较去年同期增长了111.43%,且该配置的市场渗透率已经超越了16%。

细分市场的分析结果表明,中国自主品牌车型对域控制器的采纳比例高达70%以上,新能源车型中的比例更是超过60%,自主品牌+新能源成为主力驱动市场。

座舱域控制器的竞争也正经历一次深刻变革,由早期单一的硬件设计逐步扩展至包括自主研发的芯片技术、多模态人机交互界面,以及上层融合功能开发等高价值领域。

领先者稳坐,新兴供应商崛起

2024年1月的市场数据显示,智能座舱域控制器装机量排行呈现了新的竞争格局,其中德赛西威、亿咖通等领先企业继续巩固其市场领先地位,而新兴供应商则在不断追赶。

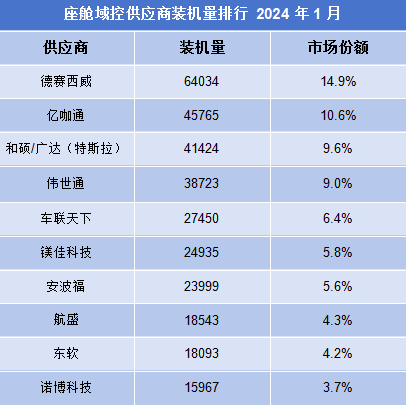

2024年1月座舱域控供应商装机量排行榜

根据最新的数据,德赛西威以64,034套的装机量占据市场首位,市场份额达到14.9%。亿咖通、和硕/广达(特斯拉)紧随其后,分别占据10.6%和9.6%的市场份额。

从整体市场分布来看,前五大供应商的市场份额合计超过40%,市场集中度较高,头部企业通过技术创新和规模效应占据主导地位。中小型供应商通过专注于特定技术领域或提供定制化解决方案,也在市场中找到了生存和发展的空间。

高通领跑座舱芯片市场

国产品牌迎头赶上

座舱域控芯片是智能座舱实现车辆智能化、网络化和电动化的关键组件,其市场竞争格局一直是业界关注的焦点。数据显示,全球座舱域控芯片市场的装机量和市场份额分布呈现出明显的梯队分化。

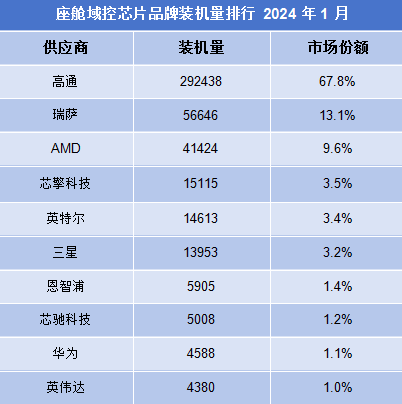

2024年1月座舱域控芯片品牌装机量排行

根据最新的市场数据,高通公司在座舱域控芯片市场中占据了绝对的领先地位,其装机量高达292,438套,市场份额更是达到了67.8%。

瑞萨、AMD紧随其后,而国产芯片品牌如芯擎科技、芯驰科技、华为也初露锋芒。

尽管与高通等国际大厂仍有差距,但其他供应商则在不断寻求突破,力图在智能座舱这一快速增长的领域中分得一杯羹。

写在最后

随着汽车行业向智能化、电动化转型的加速,未来座舱域控芯片市场的竞争将更加激烈,技术创新和生态构建将成为各大供应商争夺市场份额的关键。