自2023年起,全球汽车市场的整体增长速度有所减缓,加剧了Tier1的运营压力。在不确定性因素持续增加的大环境下,全球领先的Tier1供应商正紧紧抓住汽车行业“电动化、智能化、网联化”转型所蕴含的发展契机,这些供应商的运营战略差异,已经导致其业绩表现呈现显著分化。

在近几年,随着汽车产业变革的快速推进,整个行业经历了一次蓬勃的发展期。

赚钱效应 or 业绩分化

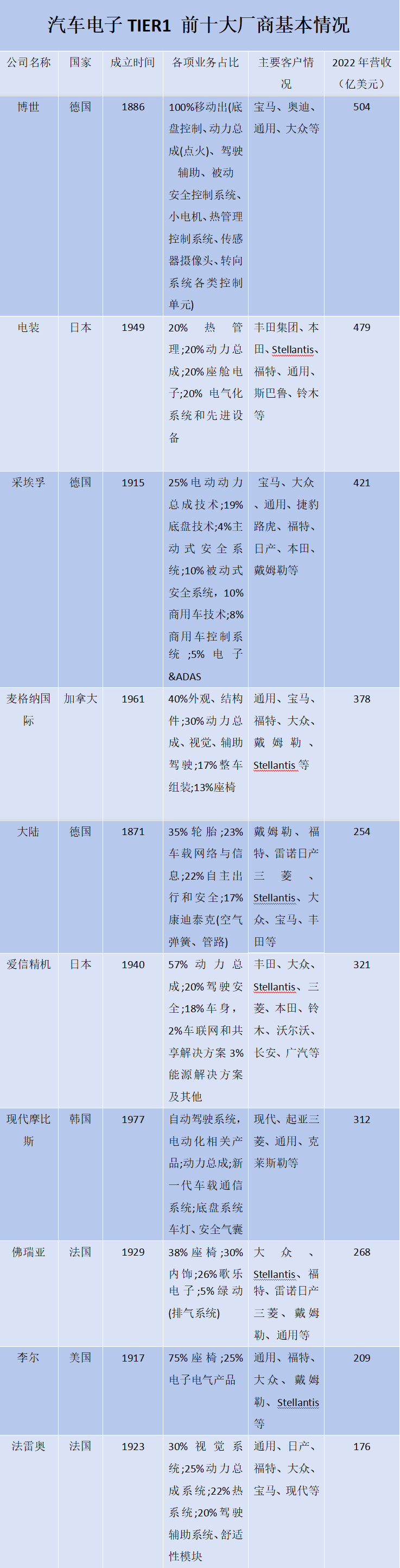

2022年全球前十大汽车Tier1供应商中,有九家厂商的营收超过了200亿美元。

到了2023年Q3季度,随着汽车市场增长放缓,部分供应商业绩开始出现分化。

2023年Q3季度全球主要Tier1业绩同比环比情况

在营收方面,2023 Q3季度超过100亿美元的厂商有四家,大多数厂商实现了同比增长。

在净利润上,多数Tier1厂商也取得了良好成绩,但环比增长上出现了业绩分化。尽管行业开始出现分化,但得益于上半年的业绩支撑,全球Tier1厂商前三季度的表现仍然亮眼。

赚钱效应第一的业务

汽车电子控制系统的五大功能属性包括自动驾驶(辅助驾驶)域、动力总成域、底盘域、智能座舱域(娱乐、通信)和车身域。

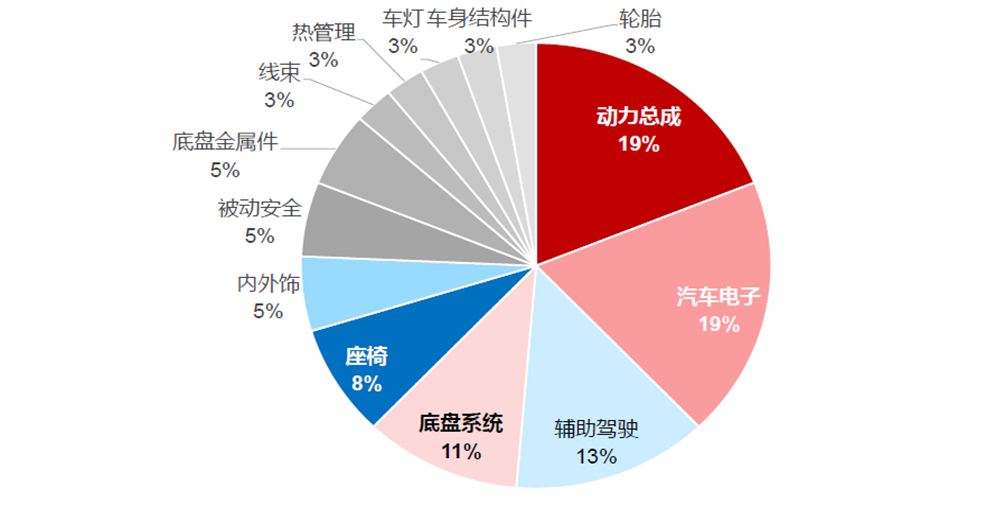

全球前10名零部件厂商业务分布

根据全球主要Tier1的最新业绩来看,目前最赚钱的当属以动力总成为代表的电动化相关业务,以及以自动驾驶(辅助驾驶)为代表的智能化相关业务。

1、动力总成等电动化相关业务的盈利潜力

随着消费者对电动车续航里程和充电体验的需求增加,主机厂加快了800V高压平台的部署,推动了Tier1厂商如博世、电装、采埃孚、麦格纳、法雷奥、博格华纳和纬湃科技等在动力总成领域的布局。

这些公司在电气化产品的订单量和销售额都有所增长,显示出电动化领域的巨大增长潜力。例如,纬湃科技的电气化产品贡献了其2021财年订单的近一半,且在2023年第三季度实现了同比增长约30%的销售额。此外,舍弗勒拟收购纬湃科技,以进一步赋能自身的业绩增长。

2、以自动驾驶为代表的智能化业务赚钱效应次之

智能化领域,尤其是自动驾驶技术,正在成为汽车行业的重要增长点。对高级驾驶辅助系统(ADAS)、摄像头、激光雷达、毫米波雷达和高算力芯片等的需求呈指数级增长。

主流自动驾驶Tier1布局情况

ADAS市场呈现高度集中,几大巨头如安波福、博世、电装等在摄像头和毫米波雷达领域控制着超过80%的市场份额。

大陆集团在自动驾驶及出行解决方案方面获得大量订单,其雷达监测覆盖360度全方位,显著提高道路安全性。这些订单推动了公司在2023年前三季度取得行业领先的净利润增长。

安波福专注于主动安全、自动驾驶等领域,在中国建立了广泛的本地布局。公司在2023年第一季度实现了营业额和订单量的新高,得益于汽车产业的电动化和软件定义转型。

法雷奥作为激光雷达领域的全球主要玩家之一,其ADAS业务订单量是传统汽车配套销售额的三倍以上,并且已经获得了价值超过10亿欧元的SCALA 3激光雷达订单。

竞争加剧 传统汽车Tier1厂商求变

新能源汽车产业的快速变革正冲击传统汽车行业的OEM+Tier1+Tier2金字塔格局,新兴力量的崛起迫使传统Tier1供应商进行市场适应调整。

1、传统Tier1厂商正从地域化向全球化发展转变

这与其伴随着本土汽车品牌成长的历史有关。不同地区的Tier1厂商有不同的特点:

德国的Tier1厂商(如博世、大陆、采埃孚)以技术创新为主,支撑了德国汽车工业的成长;日韩的供应商(如现代摩比斯、电装)起初依赖主机厂的培养,后来增强研发能力并向海外扩张;美国的Tier1厂商(如博格华纳、李尔)相比整车厂整体较弱,但麦格纳作为北美三巨头的重要供应商,在国际化方面走在前列。

Tier1厂商随着本土汽车品牌的国际化扩张而进入国际市场,寻求更大发展机会。例如,博世在全球多个洲建立了研发中心和服务基地,以满足广泛的市场需求,支持业务的持续增长。

2、保持高强度的研发投入,不断加码电动化、智能化

从竞争格局来看,目前全球市场上汽车电子Tier1厂商众多,整体格局较为分散,除了博世(占比17%)和大陆(11%)外,其余厂商的市场份额都在10%以下,整体而言,行业的竞争极其激烈。

因此,为了保持公司在市场上的竞争力与市场份额,近年来以博世、大陆为代表的厂商一方面不断在保持公司传统核心业务竞争力的同时,也在不断加大对电动化和智能化领域的研发投入。

以博世为例,其研发人员占员工总数的21%,且研发费用率保持在8.6%左右。此外,博世还在电动化和智能化领域进行了全方位布局,推出了多种相关产品,并在ADAS辅助驾驶系统领域取得了领先地位。

3、传统Tier1厂商受到中国厂商的冲击不断加大

在比亚迪、蔚来、理想、小鹏、小米等主机厂的带动下,中国本土的汽车电子Tier1供应商,如均胜电子、德赛西威等,正在逐渐突破国际Tier1厂商的技术壁垒,并成功进入国内外主要汽车生产商的供应链体系。

通过在汽车电子、智能座舱、智能驾驶等领域的技术储备,订单量不断增长,且业绩表现亮眼,其中德赛西威和拓普集团等公司的营收和净利润在这波新能源汽车市场发展中取得了显著增长。

国内Tier1厂商业绩不断增长

自2023年以来,全球汽车市场的增长放缓对相关Tier1供应商的经营造成了压力。在不确定因素增加的情况下,这些供应商在抓住汽车行业“电动化、智能化、网联化”带来的发展机遇的同时,也在调整和优化原有的业务体系,以确保公司的长期健康发展。

近期,由博世、采埃孚、法雷奥等主导的全球Tier1供应商裁员潮,可能是这些大厂转型的一个缩影。尽管这给汽车行业带来了一些寒意,但这也可能是整个行业在智能汽车时代转型发展的必然结果。