智能座舱市场正在快速增长,2023年渗透率达到61.5%。座舱域控制系统也正从高端车型向中低端车型扩展,量产速度加快。中国市场的座舱域控前装交付量在2023年达到了347.6万套,搭载率提升到16.5%。

座舱域控市场:爆发式增长,谁将称霸?

首先来看座舱域控市场,这一领域的成果变得更容易被消费者感知,而且成本相对可控,因此正在迎来爆发式的增长。

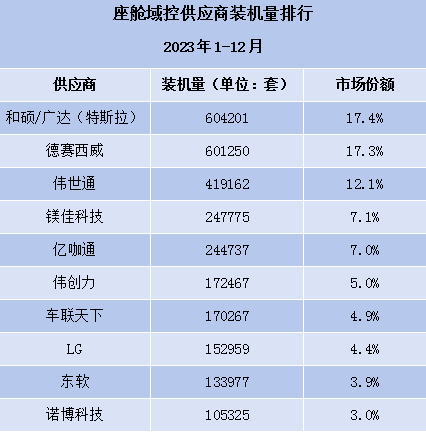

在2023年1-12月的座舱域控供应商装机量排行中,为特斯拉代工的和硕/广达以604201套的装机量占据了17.4%的市场份额,位居榜首,紧随其后的是德赛西威,与第一名差距微乎其微,竞争激烈。

2023年1-12月座舱域控供应商装机量排行

这其实并不意外,尽管这几家企业的“身份”各不同,但背后则都有“大佬”的加持,也可以说,他们押对了宝。

伟世通、镁佳科技、亿咖通等公司也表现出色,位列前茅。车联天下、LG、东软等企业虽然装机量较低,但在市场中仍具有一定的竞争力。

当前的座舱域控市场中,国内供应商正呈现较好发展势头,随着渗透率的持续上行,有望拿下更好成绩。

尽管国内的座舱域控市场仍处于初步发展阶段,但已经展现出了蓬勃的生机与活力。市场的竞争格局尚未定型,这为所有参与者提供了机遇和挑战,使得整个行业都在不断地推动技术革新和市场扩张。

与此同时,外资供应商如博世、马瑞利、伟世通等,也正在加速对座舱域控市场的深入布局。它们通过将先进的技术和解决方案本地化,以及推出性能更强大的产品,致力于占据更大的份额。

智能座舱芯片市场风云变幻国产芯片崭露头角

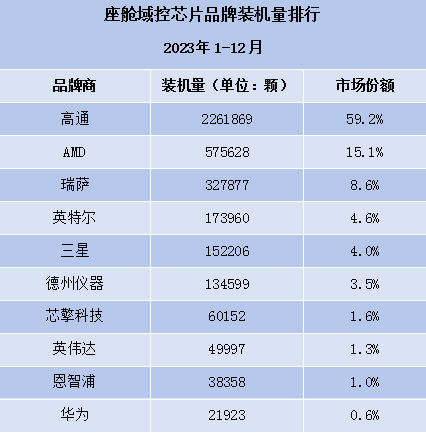

转向智能座舱芯片的竞技场,高通凭借其骁龙8155和8295芯片组赢得了行业的青睐,巩固了其在市场中的领导地位。

到了2023年,高通在座舱域控制器芯片的装机量已经突破了226万颗,占据了市场份额的近六成,这一数字无疑证明了其在该领域的主导地位。

其他国际芯片巨头如AMD、瑞萨、英特尔和三星也在市场上占有一席之地,他们的产品同样在智能座舱领域表现出色,排名靠前。

本土厂商华为的麒麟系列芯片已经在多款汽车型号中得到应用,展示了中国公司在高端芯片设计领域的实力。

芯擎科技的“龍鹰一号”芯片出货量已经超过20万片,而杰发科技的AC8015芯片更是以超过百万颗的出货量证明了其产品的市场吸引力。

行业的风云变幻正悄然上演。越来越多的企业投身于这一竞技场,努力打破现有的市场格局。

特别是国内厂商,正以一系列竞争力十足的国产芯片,依托不断的技术革新、更开放的合作姿态以及地理上的服务优势,逐渐崭露头角。